2021 ha sido menos boyante para los supermercados que el año previo. La vuelta de la hostelería y el encarecimiento de los alimentos han forzado un menor consumo

Conchi es una frutera de las de toda la vida del distrito madrileño de Chamberí. Asegura que su comercio está sufriendo la cuesta de enero, “aunque no nos podemos quejar porque seguimos vendiendo, mientras que otros fruteros del barrio están cerrando sus tiendas porque no pueden aguantar la escalada de los precios”. Dice que sus clientes se quejan de que los precios han subido mucho: “Mira, hoy hemos pagado las judías verdes a 3,90 euros el kilo. Es increíble”, ejemplifica. “El bajón de las ventas de enero se está notando mucho y la apertura de nuevos supermercados —Dia acaba de inaugurar establecimiento a una manzana de su frutería— nos va a quitar clientes”. A pocos metros de distancia, una de las cajeras de un Carrefour Market de nuevo cuño coincide: “La cuesta de enero se está sintiendo y el impacto de la sexta ola del coronavirus, pero lo que más se nota es la falta de personal por los contagios. No damos abasto”, reflexiona.

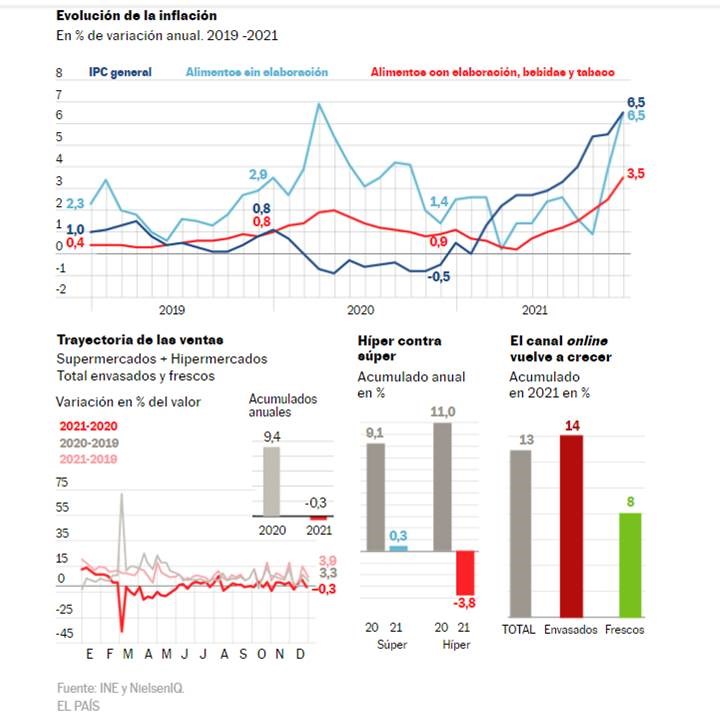

Ellas dos reflejan la situación actual de la distribución alimentaria en España, un sector que se impuso como ganador en el primer año de pandemia, pero al que le ha costado mantener todo ese brío en el segundo año con la hostelería ya abierta. “El mercado de gran consumo, en los formatos híper y súper, cerró 2021 prácticamente plano respecto al anómalo 2020, con un ligero retroceso del 0,3%. No obstante, la facturación total del año todavía se mantuvo al alza respecto a 2019″, indica Javier Millán-Astray, vicepresidente ejecutivo de ANGED (Asociación Nacional de Grandes Empresas de Distribución). En su opinión, la variante ómicron ha ralentizado el consumo de alimentos y bebidas fuera del hogar, de manera que las ventas de las grandes superficies avanzaron un 1,8% durante el mes de diciembre.

La campaña navideña ha sido buena, aunque eso no quita para que la confianza del consumidor se esté deteriorando de mes en mes, y tampoco para que la cuesta de enero se esté dejando sentir, como reconocen en Consum. Las cadenas de distribución viven un momento de gran incertidumbre y se declaran tensionadas por las bajas laborales causadas por la covid.

“El aumento de los precios de las materias primas va a ser fundamental durante 2022. Va a hacer que la cuesta de enero sea más dura; que en vez de cuesta de enero sea la cuesta del invierno. Porque si a ese aumento sumamos el encarecimiento de la electricidad y los problemas en los puertos por los que habrá carencia de productos, es fácil que no veamos una recuperación del consumo hasta mayo y que, en este contexto, los compradores opten por productos más baratos, por la marca de distribución y los establecimientos de descuento”, augura Jaume Hugas, profesor de Esade.

Leve caída

NielsenIQ acaba de cerrar los datos de 2021 en supermercados e hipermercados, que sitúan la facturación en productos frescos y envasados próxima a los 95.000 millones de euros del año previo. “La caída ha sido del 0,3%, aunque si comparamos la cifra con la de 2019, estamos un 3,3% por encima. Y si contabilizamos todos los canales de ventas, cuyos datos aún no tenemos, el conjunto del gran consumo va a acabar en positivo, puesto que estaciones de servicio y perfumerías, que en 2020 tuvieron la mayor caída, del 15% y el 23%, respectivamente, este año han ganado un 20% y un 19%”, sostiene la directora general de la consultora, Patricia Daimiel.

Como es habitual, las cifras que maneja su competidora Kantar son más abultadas. Si en 2020 contabilizó un crecimiento del 12% en el mercado de gran consumo (frente a casi el 7% de NielsenIQ), para el ejercicio que acaba de cerrarse prevé una caída próxima al 8%, pero aún un 5% por encima del ejercicio previo a la covid, según explica Bernardo Rodilla, director de clientes de retail de la empresa, que espera nuevas caídas para el año que acaba de arrancar. “Dependerá mucho de cómo evolucione la inflación y de cómo se traspasa el encarecimiento de los precios al bolsillo del consumidor. Tras unos meses de contención por parte de las cadenas de distribución, en las últimas semanas vemos cómo trasladan estos encarecimientos parcialmente”, razona.

Rodilla recuerda que los supermercados pasaron el año pasado de una guerra de precios a una guerra por la contención de precios, usando la promoción y la marca propia para sujetarlos. “El consumidor mira cada vez más el precio de los productos y esto hace que los operadores se observen de reojo para incorporar las subidas de las materias primas”, aprecia.

“Ha habido y hay tensiones inflacionistas importantes por las subidas de muchas de las materias primas alimentarias: maíz, soja… y la energía. Esto augura la subida del precios de muchos productos, elaborados o no, cárnicos y lácteos, etcétera”, avanza por correo electrónico Rosa Carabel, directora general de Eroski. Y si en 2021 las cadenas de distribución fueron capaces de amortiguar la mayoría de los encarecimientos con cargo a sus márgenes comerciales [según ANGED, en el último trimestre del año, el comercio absorbe de media 2,5 puntos del IPC general y más de 5 puntos del aumento de precios de la industria alimentaria], en este 2022, en el que los contratos con los proveedores y distribuidores no están cerrados y toca renegociarlos, los incrementos llegarán inevitablemente al bolsillo del consumidor, cuyo poder de compra se ha reducido porque los salarios evolucionan muy por debajo del IPC, reflexiona Enrique Porta, socio responsable de Consumo y Distribución de KPMG.

Los comerciantes son conscientes de que las subidas producen cambios en el cliente, condicionan su tipo de compra y restan apetito a la hora de pasar por caja. Por eso Ignacio García Magarzo, director general de Asedas (Asociación Española de Distribuidores, Autoservicios y Supermercados), asegura: “Los precios crecerán lo menos posible. Tenemos que estar extraordinariamente atentos a la evolución de la confianza del consumidor”. El directivo anticipa un comprador más retraído y mucha competitividad entre los supermercados durante este año, en el que las cadenas tendrán que ajustar sus gastos y recortar costes superfluos. Y en el que la directora general de Eroski vaticina una nueva reducción de los márgenes comerciales (que se mueven entre el 1% y el 3%).

Subida de precios

En palabras del responsable de Asedas, las empresas de distribución han cubierto sus objetivos de ventas en 2021, un año de paulatino regreso a la normalidad, con un mercado más reducido (en noviembre, antes de la sexta ola, hostelería y restauración ya habían recuperado cerca del 90% del terreno cedido en 2020 a los supermercados, según Kantar). Javier Quiles, director de relaciones institucionales de Consum, lo confirma: asegura que la marca cerrará el ejercicio por encima de lo presupuestado “y posiblemente por encima de 2020, en el que nuestras ventas crecieron un 13%, hasta 3.240 millones de euros”. Y la primera ejecutiva de Eroski se declara satisfecha de haber mantenido un nivel de actividad superior al de 2019 “en situaciones tan adversas y con un porfolio de tiendas más racionalizado”.

Son las dos únicas compañías de distribución de entre la decena consultada que han querido participar en este reportaje. Las grandes cadenas han declinado la invitación y algunos de sus departamentos de comunicación ni siquiera han respondido a este periódico, como en el caso de Lidl. No tienen las buenas noticias de 2020 y están pendientes de los movimientos de sus competidores.

La situación es tensa. Entre otras cosas porque las operaciones corporativas ya se han iniciado. En Francia, Auchan y Carrefour negocian una fusión que los llevaría a liderar el sector de la mano de los fondos de inversión, pero en España cambiaría poco el reparto de la tarta del gran consumo, ya que entre ambas suman una cuota de mercado superior al 12%, casi la mitad que Mercadona.

Mientras se estudia la operación, el interés de los fondos de inversión internacionales por un sector que se ha mostrado resistente a la crisis de la covid y que genera grandes entradas de caja está más vivo que nunca. En territorio nacional hasta ahora se ha concretado en las cadenas de supermercados regionales, que fueron las grandes ganadoras de 2020. El pasado agosto, Portobello Capital se hizo con una participación del 45% en la catalana Condis, con más de 650 tiendas; en ese mismo mes, Eroski dio entrada al inversor checo EP Corporate Group en el 50% de su negocio en Cataluña y Baleares, y en diciembre, el grupo francés PAI Partners compró al distribuidor vasco Uvesco, con 277 supermercados BM, Super Amara y BM Shop.

“La entrada de los fondos de inversión demuestra que la distribución alimentaria es un sector refugio. Pese a sus reducidos márgenes, es muy estable y genera mucho volumen de caja. Hay otros elementos por los que estos inversores están interesados en el negocio: las cadenas regionales ganaron cuota de mercado en 2020, muchas de ellas pueden crecer y requieren inversión, además abordan un proceso de relevo generacional. Esto hace que haya más operaciones en el disparadero”, explica Enrique Porta. En su opinión, tanto distribuidores grandes como regionales necesitan seguir ganando cuota en un mercado muy fragmentado a los que expertos como Jaume Hugas creen que no queda otra que concentrarse para abordar las grandes transformaciones futuras. “La digitalización, que en España no ha empezado, requiere una gran inversión y muchas empresas necesitan al private equity para financiar esta transformación”, asegura.

Concentración

Hugas vaticina muchas operaciones de compra y fusiones en los próximos dos años para afrontar las inversiones en e-commerce, logística y digitalización. Por ahora, Carrefour completó en marzo la adquisición de los 172 supermercados de Supersol (algunos de los cuales ya ha vendido) y El Corte Inglés se hizo en julio con los 10 supermercados de la cadena Sánchez Romero.

Para Víctor Virós, director del fondo de inversión de Portobello Capital al que se ha incorporado Condis, su entrada en la cadena catalana se explica por el crecimiento que viven las tiendas de proximidad, “tienen vientos de cola importantes”, dice, además de por el buen desempeño de la marca y su equipo de gestión. “Condis tiene un plan de crecimiento para los próximos cinco años y ahora su idea es imprimirle velocidad. Este año abrirá más de 50 tiendas entre propias y franquiciadas”, sostiene.

El ritmo frenético de aperturas para ganar cuota de mercado es consustancial a las empresas de distribución. Tanto que, según Hugas, “a todo el mundo le sobran tiendas”. Una opinión que no comparte el resto de expertos consultados. Javier Quiles lo explica: “Cada vez que se abre un supermercado, los otros pierden cuota. Porque los clientes no comen más”. La intención de Consum es inaugurar tantos o más que el año pasado: 7 propios y 30 franquiciados.

Entre las grandes enseñas nacionales del sector (Mercadona, Carrefour, Lidl, Dia, Eroski y Auchan), solo los tres primeros salen reforzados de la pandemia, según los datos de Kantar. Bernardo Rodilla dice que el líder no ha recuperado aún el 25% que cedió en 2020, pero está cerca. Hasta octubre, Lidl y Carrefour eran los que más mercado ganaban (hasta el 9,3% y el 6,9%, respectivamente, por la suma de las tiendas de Supersol en la compañía de origen francés y de los 40 centros abiertos por la alemana este año dentro de su plan de inversión de 1.500 millones por el que prevé sumar 150 establecimientos en 2024.

Sin embargo, Dia, Auchan y Eroski (que inauguró 70 tiendas en el arranque de su plan de ganar 300 hasta 2024, con 420 millones de euros de inversión) cedían cuota de mercado; también el conjunto de los supermercados regionales, si bien aquí habría que tener en cuenta la compra de Supersol, indica el directivo de Kantar, que cree que han mantenido parte de lo ganado en 2020.

En un momento en el que las cadenas de alimentación que han arañado cuota de mercado durante la pandemia van a querer mantenerla y las que la han perdido recuperarla, la competencia de los distribuidores va a ser más intensa de lo normal, expone Rosa Carabel.

Lidl y Aldi, probablemente los más activos en aperturas durante 2021 (con 40 cada uno), junto con Mercadona —es decir, las enseñas que Kantar denomina supermercados de surtido corto— pueden salir entre las más fortalecidas de 2022, con ese consumidor que busca opciones baratas, aprecia Rodilla.

Su opinión es compartida por buena parte de los expertos consultados, ya que las familias más tensionadas económicamente llenarán el carrito de la compra en distribuidores low cost y con marcas blancas. Ya se aprecia el trasvase de las compras hacia productos de menor valor añadido y de marca de distribución, indica el directivo de Consum, “y se agudizará conforme transcurra 2022″.

Entregas rápidas

Los expertos también hablan de otras tendencias que ganan peso en los lineales, como el mayor uso de la compra por internet (subió un 13% en 2021, según Nielsen IQ) como complemento del resto de los canales; el crecimiento del consumo de comida preparada, que está propulsando a las compañías de delivery y de quick delivery, que entregan los pedidos hasta en 10 minutos, y por supuesto forzando a los supermercados a agilizarse o a sellar acuerdos con estas firmas para lograr entregas más rápidas, así como a contar con dark stores en los que almacenar y preparar los pedidos. “Hay mucha gente confinada por la covid, una situación que podría prolongarse hasta la primavera, y que hará que se coma más en casa, se acelere el delivery y también el comercio electrónico”, según el profesor de Operaciones, Innovación y Data Sciences de Esade. Todo ello sin olvidar el gusto del consumidor por la comida saludable y orgánica, que es otra de las claves que marcarán el paso de las cadenas de distribución durante este año.

Cómo se llena el carrito

No hay quien pare la subida del precio de los productos que llenan los carritos de la compra. Los aceites, la carne, las pastas alimenticias, los refrescos, las frutas y hortalizas se encarecieron entre un 30% y casi un 7%, respectivamente, hasta noviembre de 2021, muy por encima de la evolución del IPC. Por ello, no es de extrañar que ANGED alerte de que los hogares están soportando unas tensiones inflacionistas que tienen un fuerte impacto sobre sus expectativas de consumo.

Durante el año que acaba de concluir, los españoles han vuelto a retomar las compras más frecuentes que abandonaron en 2020 y también a los tiques de menor importe. Y se han regularizado las adquisiciones de productos que en el año más duro de la pandemia se dispararon, como el pan o los geles hidroalcohólicos y demás artículos de limpieza, según Patricia Daimiel, directora general de NielsenIQ, que aprecia el camino inverso en los productos que menos crecieron.

Los productos que mejor se comportaron en 2021 fueron los platos preparados refrigerados, que crecieron un 5%; los derivados lácteos, con un 2,6%; la alimentación seca, con un 1,7%, y las bebidas, con un 1,6%. Por el contrario, la leche y los batidos fueron los que peor evolucionaron, con un descenso del 6,6%, seguidos de las conservas (-2,7%), los productos de droguería y limpieza (-1,8%) y los quesos (-1,3%).

En total, las estadísticas de NielsenIQ señalan que los envasados cedieron un 0,4% de las ventas y los artículos frescos un 0,2%.

Fuente: El Pais