El recorte del 4% al 0% para muchos alimentos básicos y del 10% al 5% para el aceite y la pasta no garantiza un descenso de los precios

Este jueves será el cuarto día laborable en el que productos como las frutas, el pan, los huevos o el queso se venden en España con un tipo de IVA del 0%, después de que el día 1 entrara en vigor la rebaja aprobada por el Gobierno para aliviar el encarecimiento de los alimentos. Sin embargo, la tendencia generalizada a subir precios y los problemas técnicos que sufren algunos comerciantes ha dificultado que esa rebaja tributaria se traduzca en un ahorro para las familias.

En algunas superficies, la rebaja del 4% al 0% para el pan común, las harinas panificables, las leches producidas por cualquier especie animal, los quesos, los huevos, las frutas, verduras, hortalizas, legumbres, tubérculos y cereales, y el recorte del 10% al 5% en el IVA de las pastas y los aceites, sí ha provocado una bajada del precio al pasar por la caja, pero en otros comercios la bajada del IVA no está todavía operativa o se ha visto camuflada por una subida de los precios. La organización FACUA ha denunciado que varias cadenas de supermercados e hipermercados no están repercutiendo la bajada del IVA a todos los alimentos afectados.

Esta tendencia, motivada a su vez por unas expectativas de inflación al alza (el Banco de España pronostica que los precios vuelvan a subir de media otro 4,9% este año, lo que anima a las empresas a subir los precios ante la previsión de costes superiores en 2023), ha podido diluir el ahorro que el Gobierno quería conseguir con la bajada del IVA, una medida por cierto desaconsejada por parte de instituciones económicas tanto nacionales como internacionales por ser indiscriminada para toda la población.

Además, experiencias anteriores de cómo afecta la bajada del IVA a los precios demuestran que no es una política efectiva para lograr este propósito. En Finlandia, el IVA de las peluquerías bajó del 22% al 8% entre 2007 y 2012 y, pese a que ese recorte fiscal fue de 14 puntos, los precios en ese periodo sólo se redujeron un 6%, según recoge un estudio de la Universidad de California.

Los problemas técnicos son otra de las trabas que están complicando la bajada de precios. Por un lado, las grandes distribuidoras que hayan adquirido productos por los que han pagado un IVA del 4% y del 10%, ahora tendrán que cobrarlos a sus clientes al 0% y 5% respectivamente, con lo que tendrán que adelantar ese sobrecoste y esperar para ajustar sus cuentas con Hacienda.

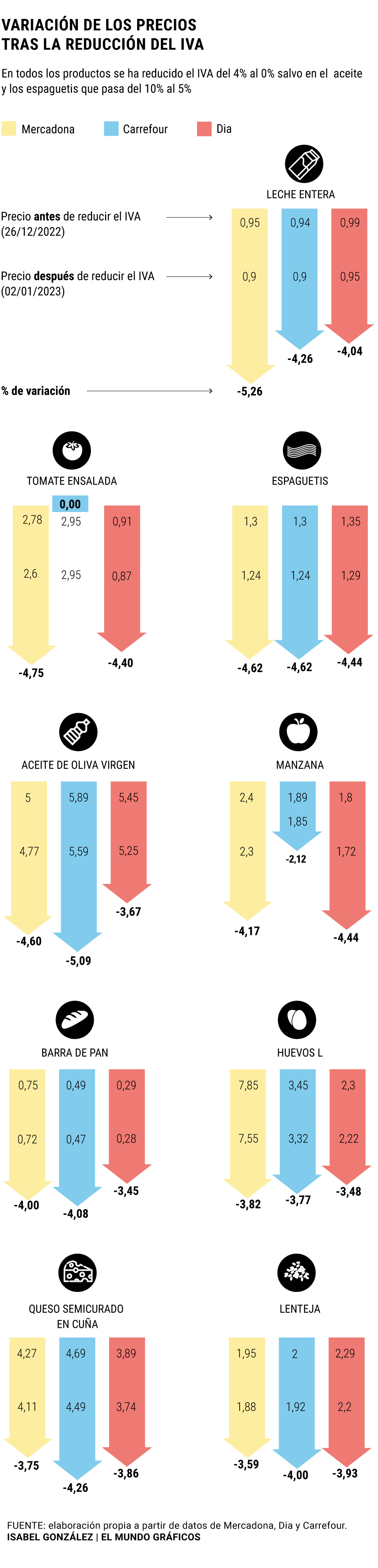

Estas grandes distribuidoras sí han aplicado ya la bajada. EL MUNDO ha monitorizado el precio de 9 artículos básicos de la cesta de la compra en tres supermercados diferentes –Mercadona, Carrefour y Día– para comprobarlo y las tres superficies han aplicado la rebaja fiscal, con diferencias en función del alimento.

En distinta situación se encontrará el pequeño comercio que, al no tributar en el régimen general sino en el llamado régimen especial de recargo de equivalencia, no pueden deducirse el IVA que ha pagado. «A las pequeñas tiendas y empresarios individuales sí les afecta porque como pueden estar en el famoso recargo de equivalencias ellos le pagan al proveedor el IVA y el recargo de equivalencia, ese recargo que antes podían repercutir al consumidor final ahora no puede deducirse, porque no tienen ese juego y ahí sí pueden tener una pérdida», explica a este periódico Agustín Fernández, presidente del Registro de Economistas Asesores Fiscales (REAF).

Las tiendas pequeñas pueden optar entonces por bajar los precios -si les preocupa la competencia de otras superficies que lo han hecho- y asumir la pérdida, o bien vender todo el stock al IVA al que lo compraron antes de aplicar la bajada, con lo que el cliente puede encontrarse establecimientos en los que todavía no se ha aplicado esa rebaja fiscal.

PROBLEMAS INFORMÁTICOS

Además de estos problemas -la subida de costes y los problemas burocráticos- hay otras razones que están enturbiando los esperados descuentos en los precios finales, como por ejemplo las dificultades técnicas que tienen algunos comercios de menor escala cuyas cajas registradoras estaban programadas para poder aplicar tres tipos distintos de IVA: el superreducido del 4%, el reducido del 10% y el general del 21%.

«El problema es la celeridad y la falta de previsión, que no contemplan la cadena de acciones que deben desarrollar las compañías, tanto las empresas comercializadoras de los productos referidos en este paquete de medidas, como a las compañías proveedoras de soluciones tecnológicas (…) El tipo impositivo 0% no está soportado ni por el SII (Sistema Inmediato de Información) ni por el TicketBAI; el recargo de equivalencia de 0,625% no está soportado tampoco por el SII ni por el TicketBAI ni por el modelo 303 de autoliquidación del IVA», lamenta la Confederación Española de Empresas de Tecnologías de la Información, Comunicación y Electrónica (Conetic).

La patronal de las empresas de tecnologías de la información y la comunicación dice haber hecho pruebas de envío de facturas con tipo impositivo del 0% y que el Sistema de Información Inmediata (SII) de la Agencia Tributaria «rechaza ese tipo de facturas indicando que el tipo impositivo es un campo obligatorio y ha de ser distinto de 0″. «Al ponernos en contacto con el servicio de ayuda de la Agencia Tributaria a través de correo electrónico, se nos comunica que no disponen de información al respecto, al ser algo aprobado recientemente en Consejo de Ministros (un claro ejemplo de improvisación, falta de coordinación y nula interoperabilidad por parte del Gobierno)», denuncian, y recuerdan que vivieron una situación similar cuando se aprobó la bonificación al carburante.

Otro inconveniente es el propio coste que supone para una empresa actualizar las etiquetas de todos sus productos, lo que se conoce en jerga económica como ‘costes del menú’, que en la práctica disuaden a las empresas de aplicar cambios de precios con mucha frecuencia. Precisamente por esta razón algunas han podido esperar al inicio de año para actualizar precios, algo que podría haber coincidido en el tiempo con esta rebaja.

LOS PRECIOS SEGUIRÁN SUBIENDO

En cualquier caso, el descuento que podrían percibir los clientes al hacer la compra por la rebaja del IVA no está previsto que se alargue mucho en el tiempo, dado que se prevé un incremento de los precios de los alimentos continuado a lo largo del año.

En términos anuales, la subida de los alimentos no elaborados -entre los que figuran las frutas, verduras, pan, leche, huevos…- será del 13,6% y 14,6% en los primeros dos meses del año; mientras que la de los procesados se situará en el 12,6% y 11,3%. De media, en 2023, los alimentos elaborados se encarecerán un 6,7% y los frescos, un 9,7%.

Fuente: El Mundo