Si un sector empresarial ha salido reforzado de la pandemia, ese es el de la distribución alimentaria. El inicio de la misma y las sucesivas restricciones, que multiplicaron el consumo en el hogar provocó una avalancha de la demanda que solo se normalizó con el paso de los meses. Casi dos años después, unos operadores han salido más beneficiados que otros. Por lo menos, los ganadores son fácilmente identificables.

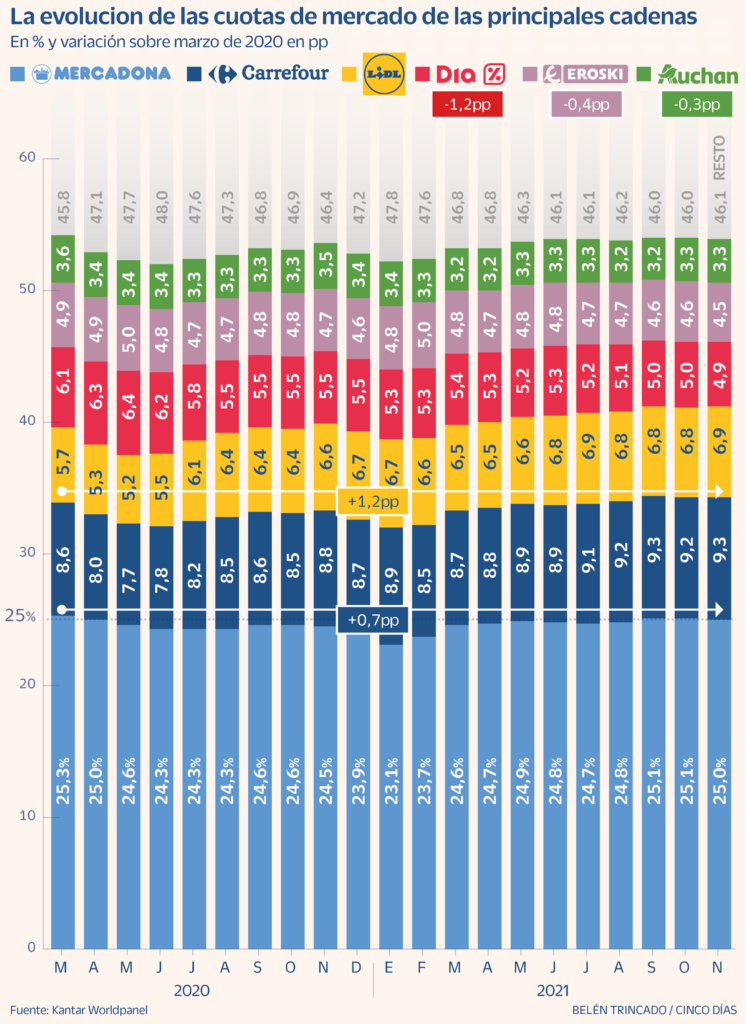

Mercadona, Carrefour y Lidl llegan al final de 2021 como los operadores que mejor aguantan el tirón, pese a algunos altibajos, de entre los seis con mayor cuota en España, y que la consultora Kantar analiza mensualmente. El último dato, fechado en noviembre, confirma las tendencias que estas tres empresas vienen siguiendo en los últimos meses.

En el caso de Mercadona, afianza su cuota en el 25%, después de llegar a caer por debajo del 24% en algunos tramos de la pandemia. La vuelta del verano, y la relativa normalización que trajo consigo las vacunas, ha permitido a la compañía propiedad de Juan Roig recuperar terreno perdido. En los peores meses de la pandemia, los formatos de mayor proximidad y conveniencia llevó a sus clientes a compartir la cesta de la compra con otras cadenas.

Además, sigue ganando terreno en regiones donde históricamente no tenía tanta implantación. En Euskadi ha alcanzado en 2021 las 28 tiendas, tras acometer seis aperturas, dos de ellas en diciembre.

Carrefour, por su parte, encaraba el final del año con su mejor cuota en al menos ocho años. Su caso se explica por la incorporación de las 172 tiendas adquiridas a Supersol, que ha convertido en sus formatos Express, Market y Supeco, que le ha permitido, sobre todo, reforzar su posición en Andalucía.

Pero el que más reforzado sale es Lidl, que en noviembre llegó a una cuota récord del 6,9%. Desde que empezó la pandemia ha ganado 1,2 puntos, gracias a sus ambiciosos planes de crecimiento. Solo en 2021 ha invertido 400 millones para abrir 40 tiendas y un almacén logístico y su red ya alcanza las 650 tiendas. Su cuota seguirá al alza, en tanto que tiene previsto invertir 1.500 millones hasta 2024 para abrir 150 tiendas más.

En el lado negativo está Dia, cuya cuota tocó en noviembre un mínimo del 4,9%. Desde marzo de 2020 ha perdido 1,2 puntos de cuota, que son 1,5 si se compara con mayo de ese año, cuando llegó a un 6,4%. Desde el inicio de la pandemia y hasta el 30 de junio de este año, último dato publicado por la compañía, Dia ha cerrado más de 300 tiendas en España, lo que explica su pérdida de peso a nivel nacional.

Los otros dos operadores analizados, Eroski y Auchan, se han mantenido más estables, aunque también pierden respecto al inicio de la crisis. El primero 0,4 puntos hasta un 4,5%, y el segundo 0,2 hasta un 3,3%.

2022 Y LAS SUBIDAS DE PRECIOS

El nuevo año empieza con una incógnita. ¿Habrá subida generalizada de precios en los lineales? “Durante los dos últimos meses la subida de costes se ha ido trasladando progresivamente al lineal, pero solo parcialmente”, analiza Bernardo Rodilla, director de retail de Kantar. Esto, junto al entorno inflacionista, “nos hace prever una subida de precios”, aunque la competencia entre operadores “determinará en qué medida”.

Fuente: Cinco Dias