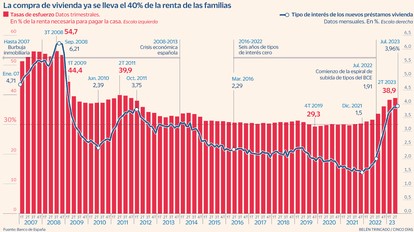

El volumen de ingresos que una familia debe destinar íntegramente a la compra de una vivienda está en máximos de los últimos 10 años. Según los datos que actualiza periódicamente el Banco de España, al cierre del segundo trimestre de 2023 los hogares soportaban un esfuerzo teórico anual del 38,9%. La cifra, la más elevada en el país desde finales de 2011, se aleja peligrosamente del límite recomendado y amenaza con seguir creciendo a medida que pasen los meses.

El esfuerzo teórico anual es un indicador que se refiere a la cantidad de renta que una persona u hogar debe destinar cada ejercicio para hacer frente a los gastos asociados a la adquisición y mantenimiento de una vivienda. Es decir, incluye tanto el precio del inmueble como el pago de la hipoteca, los impuestos a la propiedad y los seguros. Normalmente, se recomienda que la tasa no supere el 30% de los ingresos, una frontera que empezó a quedar lejos a partir del tercer trimestre de 2022, cuando el Banco Central Europeo (BCE) inició la fuerte subida de tipos con la que intentó combatir el avance de la inflación.

Según muestran los datos del supervisor bancario, el tipo medio de interés de los nuevos préstamos de vivienda cerró el segundo trimestre de 2022 en el 1,7%, cuando la tasa de esfuerzo rondaba el 31,6%, una cota relativamente asequible. Desde entonces, los tipos han ido creciendo con fuerza hasta situarse el pasado junio en el 3,9%, llevando el esfuerzo teórico a niveles que rozan el 40% y evidenciando el peso que tiene la financiación en el comportamiento del mercado inmobiliario.

La compra de la vivienda, explica Beatriz Toribio, directora adjunta de Masteos, suele estar asociada a dos variables principales: el precio y el coste de la financiación, que ha demostrado ser un factor clave. “Hemos visto años en los que los precios repuntaron sin que hiciese lo mismo la tasa de esfuerzo”, señala. Pero ahora, prosigue, con el encarecimiento del precio del dinero, el esfuerzo teórico se ha disparado. “Son datos llamativos que demuestran el difícil acceso y la dependencia de los hogares a la financiación”.

El problema, prosigue José García Montalvo, catedrático de Economía Aplicada en la Universidad Pompeu Fabra de Barcelona, es que el indicador seguirá aumentando en el corto plazo, ya que muestra muy bien las dinámicas inmediatas y las consecuencias de los cambios coyunturales. De hecho, continúa, la subida de los tipos de interés tarda unos meses en materializar sus efectos en el aumento de la ratio de esfuerzo, por lo que es probable que el indicador supere el 40% en los próximos meses.

Los datos del supervisor, en efecto, muestran mucho antes en el tiempo el tipo de interés de los nuevos préstamos de vivienda que la tasa de esfuerzo. A cierre del segundo trimestre, cuando el sobreesfuerzo estaba en el 38,9%, el tipo medio era del 3,9%. En el mes de julio, último con estos datos parciales disponibles, el interés está una décima por encima, por lo que es de esperar que la ratio entre ingresos y costes vuelva a crecer una vez se actualice la estadística.

“De cara a los próximos meses, en un escenario en el que es esperable que los tipos de interés continúen en niveles elevados, y los salarios y los precios de vivienda continúen al alza, aunque con tendencia a la estabilización, es esperable que la accesibilidad a la vivienda continué restringiéndose”, apuntan desde Sociedad de Tasación.

El punto positivo lo pone Toribio, quien recuerda que, pese a que la situación es complicada, las cifras no son “tan dramáticas” como en la crisis financiera de 2008, cuando las familias estaban sobreendeudadas, los salarios se desplomaron y el esfuerzo superó el 50%. Hoy, los sueldos se mantienen y el endeudamiento ha sido mucho más “racional y cauteloso”. Por ello, si se frena la senda de encarecimiento de la financiación una vez que el BCE ponga fin a la subida de tipos, es de esperar que el mercado se reactive, “ya que sigue habiendo mucha demanda de vivienda”.

Menos años

Las estadísticas del Banco de España también muestran la evolución del número de años de salario íntegro que un hogar debería destinar para costear la vivienda. A cierre del segundo trimestre de 2023, si no se comprasen alimentos, ropa, gasolina y productos y servicios de ocio, y todo lo que ingresa una familia se destinase a pagar una vivienda media, serían necesarios 7,6 años para adquirir un inmueble. La paradoja es que este indicador ha ido disminuyendo paulatinamente en los últimos meses desde los 7,9 años que se registraron en el tercer trimestre de 2022, justo cuando la tasa de esfuerzo comenzó a crecer al son del endurecimiento de la política monetaria.

La explicación radica, expone Montalvo, en que la renta bruta disponible de los hogares está creciendo poco a poco de manera sostenida, lo que disminuye el número teórico de años necesarios para costear una casa. Por ello, al menos en el corto plazo, “veremos una divergencia todavía mayor entre el número de años y el sobreesfuerzo”. El primero debería “mantenerse o empeorar”, mientras que el segundo “irá mejorando”.

Fuente: Cinco Dias