El recién iniciado 2022 se presenta como un año de intensa actividad corporativa en la distribución alimentaria. El sector, uno de los más reforzados a raíz de la pandemia, y particularmente fragmentado entre decenas de operadores, ha levantado un intenso interés por parte de los inversores para acelerar su concentración. La última gran operación de este tipo, la toma de la vasca Uvesco por parte de PAI, puede provocar un efecto dominó durante los últimos meses, especialmente entre los supermercados regionales.

Así lo confirman varias fuentes del sector consultadas por este periódico, que aseguran contactos constantes entre inversores, especialmente fondos, con operadores relevantes del ámbito regional, sobre todo de capital familiar, y que necesitarán de apoyo financiero para navegar la ola de transformación digital que sacude al sector. “Hay un gran número de operadores regionales, familiares, de bastante tamaño que están en el foco de los fondos”, apunta Jaime Fernández Pita, socio de Altamar Advisory Partners.

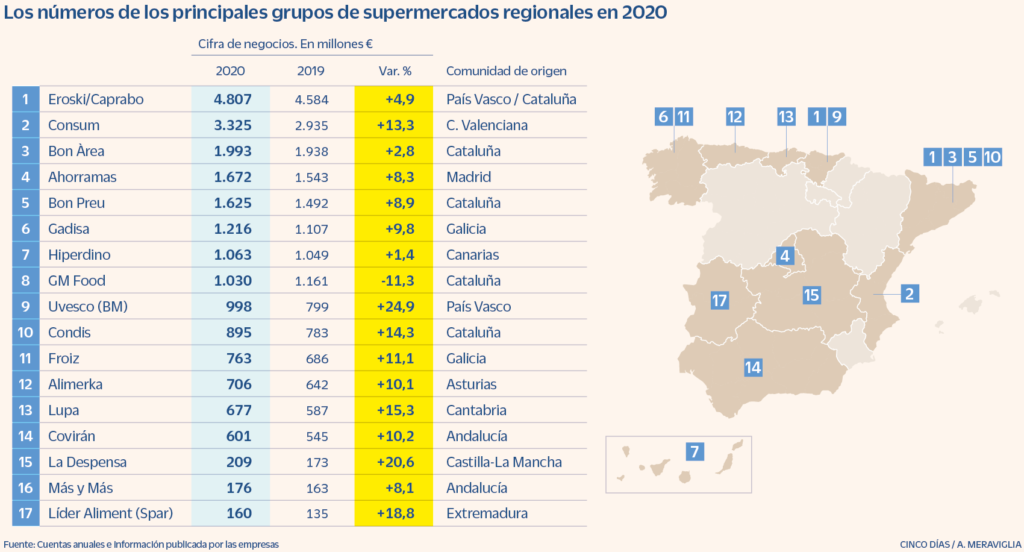

Casi una decena de estas empresas supera los 1.000 millones de euros de facturación. Además, la pandemia supuso un revulsivo: 17 de los regionales más relevantes sumaron 22.000 millones en 2020, un 8% más, lo que ha redoblado el interés. De ellos, más de la mitad son de capital familiar.

“Muchos de ellos están en una fase de cambio generacional que les lleva a valorar dar entrada a un socio financiero”, explica Borja Oria, socio de Arcano. Este participó en la venta de La Sirena a Excelsior, el vehículo inversor de Audax, Elías Navarro. Y reconoce movimientos hacia otros operadores. “Hablamos con varios fondos interesados en el sector. Y no analizan tanto el tamaño de las empresas como el momento accionarial de las mismas, además de la cuota de mercado donde operan, el potencial de su marca o sus equipos directivos. Y además, que sean una buena plataforma de consolidación”, dice Oria.

De esa manera definió PAI a Uvesco al anunciar la toma de una participación de control. El fondo habló de un sector “muy fragmentado” con claras oportunidades para nuevas compras. “Es lo interesante del mercado español. Aquí los cinco primeros operadores del país tienen el 50% de la cuota, cuando en otros mercados es el 75%”, analiza Jaime Fernández Pita. “España ahora mismo está en la mira de los fondos por el potencial de consolidación. Y estamos en un momento pico histórico de liquidez”, remata Oria.

Ambos especialistas coinciden al señalar que, pese al interés por prácticamente todos los operadores, no todos están en posición de vender. Aunque las últimas operaciones pueden animar. “Generan inquietud y hace que se lo cuestionen”, dice Oria.

Tras la compra de Uvesco, los ojos han pasado a operadores como la madrileña Ahorramas, aunque fuentes del sector ven remota la posibilidad de que sus dueños abran su capital a socios financieros . Otros como la asturiana Alimerka, la catalana Covalco o la andaluza MásyMás aparecen en los radares, además de nuevos movimientos en Condis, de la que Portobello ha tomado el 45%.

“La concentración del sector está pendiente, y se tenía que dar. Y los dueños de la empresas tradicionales se están dando cuenta”, dice Javier Pérez de Leza, ex consejero delegado de la canaria Dinosol y consejero delegado de Future Retail. “Además, ahora hay dos inversores financieros, PAI y Portobello, detrás de industriales, Uvesco y Condis. Se unen el potencial financiero de los fondos con las sinergias que generan fusiones entre operadores”, explica, apuntando a un papel protagonista de ambas uniones.

Para los fondos, el sector no puede ser más atractivo. Como dice Borja Oria, “es un gran generador de caja y permite apalancar”. André Carvalho, socio de Bain & Company en Madrid, añade que “tienen capital y apetito por entrar en un sector donde el potencial de creación de valor por consolidación y mejoras operacionales es significativo”.

Y en este contexto, a las necesarias inversiones en digitalización se suma la coyuntura inflacionista, que amenaza con presionar los márgenes. “Para eso es necesario escala y acceso a capital. Es el principal factor que a largo explicará la tendencia de consolidación que veremos en España”, añade Carvalho.

AUCHAN Y CARREFOUR, FUSIÓN CON CONSECUENCIAS

Operación. La posible compra de Carrefour por parte de Auchan, operación que negocian ambas empresas francesas, tendría efectos en el sector en España. “Generaría solapes entre ambas, con tiendas o hipermercados muy cercanos, y eso provocará que otros movieran ficha”, dice Jaime Fernández Pita, de Altamar. Ambas empresas suman en España una cuota del 12,6%, según datos de Kantar, aunque el peso mayoritario es de Carrefour, con un 9,3%.

Fuente: Cinco días